¿Cambio estructural en la Bolivia posneoliberal? Entre la industrialización y el boom de los commodities

Structural change in post-neoliberal Bolivia? Between industrialization and the commodity boom

FIIAPP

Envío: 2020-02-25

Aceptado: 2020-08-23

First View: 2020-10-13

Publicación: 2020-12-22

RESUMEN: Este trabajo evalúa si se produjo un cambio estructural productivo en Bolivia durante la presidencia de Evo Morales. Para ello, se analizan los principales indicadores de cambio estructural, así como tres índices internacionales. Los resultados del análisis muestran que el país creció fruto del boom en los precios de sus commodities, pero que las políticas industriales desplegadas no propiciaron transformaciones significativas en términos de modernización de su estructura económica, aumentos de la productividad ni mejoras de su competitividad internacional.

Palabras clave: Bolivia; política industrial; cambio estructural; reprimarización; estudios del desarrollo.

ABSTRACT: This paper assesses whether there was a structural change in production in Bolivia during the presidency of Evo Morales. The main indicators of structural change are analysed, as well as three international indices. The results show that the country grew because of the boom in prices of its main exportable commodities. However, the industrial policies deployed did not lead to significant transformations in terms of modernizing its economic structure, enhancing productivity, or improving international competitiveness.

Keywords: Bolivia; industrial policy; structural change; reprimarization; development studies.

I. Introducción

En el año 2006 llegó a la Presidencia de Bolivia Evo Morales Ayma, liderando el Movimiento al Socialismo (MAS). El nuevo gobierno prometió una ruptura radical con el modelo neoliberal de desarrollo y la adopción de un nuevo patrón productivo sobre la idea del «Vivir Bien». Uno de los pilares de este nuevo modelo era la vuelta del Estado al terreno productivo mediante la toma de control de los recursos estratégicos del país y la implementación de políticas industriales sectoriales, tanto en el ámbito de los recursos naturales estratégicos, principalmente el gas y el litio, como en la creación de nuevas industrias de valor añadido, que se concentraron en los ámbitos textiles y agroalimentarios.

A fin de regular y fijar las principales directrices del cambio de modelo, el gobierno desarrolló un marco normativo que se plasmó en la nueva Constitución política del Estado, los decretos de nacionalización de los hidrocarburos y los sucesivos planes nacionales de desarrollo. A nivel institucional, se diseñó y estableció una estructura pública liderada por los Ministerios de Economía y de Planificación del Desarrollo junto con los Ministerios del ramo, así como con sus empresas públicas y agencias productivas asociadas. Además, se diseñaron e implementaron una serie de incentivos industriales ad hoc en el ámbito comercial (nueva estructura arancelaria), fiscal (desgravaciones fiscales) y financiero (créditos y financiación directa) con el objetivo de potenciar las nuevas industrias públicas. El objetivo último de esta estrategia industrial era transcender el modelo primario exportador, exacerbado por las políticas neoliberales durante dos décadas, y producir un cambio estructural de la economía productiva boliviana.

Tras los quince años de gobierno del MAS, los resultados económicos y sociales destacaban como los más exitosos de la región latinoamericana. El crecimiento económico fue de los más altos, en torno a un 5% de media anual; el desempleo se redujo hasta niveles estructurales del 2%; la inflación se mantuvo controlada (media anual del 6%); se redujo la deuda pública a niveles sostenibles (45% sobre el PIB), y las cuentas públicas fueron superavitarias la mayor parte de años. En el ámbito social, también se produjeron avances notables, significativas reducciones de la pobreza y la desigualad y el desarrollo de un entramado de políticas públicas de protección social que favorecieron la inclusión de los sectores sociales más desfavorecidos.

Sin embargo, ¿fueron estos resultados económicos y sociales consecuencia de las políticas industriales desarrolladas por el MAS?, ¿se produjo una ruptura con el modelo primario exportador? En definitiva, ¿se alcanzó un modelo exitoso de industrialización y de desarrollo económico en Bolivia? Este trabajo trata de responder a estos interrogantes mediante el análisis de la evolución de distintos aspectos de la estructura productiva boliviana durante el gobierno del MAS.

El análisis se estructura en cinco partes. En la primera se revisa la literatura contemporánea del cambio estructural. La segunda parte plantea el marco conceptual y metodológico. La tercera parte evalúa los resultados derivados del análisis a partir de una batería de indicadores clásicos del cambio estructural complementada por otra de índices internacionales, que permiten abordar este fenómeno desde una perspectiva multidimensional y comparada a nivel regional e internacional. Finalmente, el artículo cierra con las principales conclusiones del estudio.

II. La vuelta del análisis estructuralista

Durante más de dos décadas los análisis estructuralistas quedaron relegados a un segundo plano por los enfoques neoliberales, más dirigidos estos a la reducción y limitación de las intervenciones públicas en forma de políticas industriales. Sin embargo, desde principios del siglo XXI y fruto de los parcos resultados derivados de las políticas neoliberales, los enfoques estructuralistas volvieron a recobrar fuerza tanto en el ámbito académico como en el de la política económica. En este contexto, han proliferado nuevas propuestas y marcos analíticos estructuralistas por lo que a continuación se presenta una breve síntesis de aquellos con un mayor alcance académico[1].

En el ámbito teórico, hay que destacar, primero, los trabajos de Lin (2013 y 2017) sobre el enfoque denominado New Structural Economics, que trata de recuperar el análisis del cambio estructural desde la perspectiva específica de la dotación de factores y de la etapa de desarrollo de cada país. Segundo, los trabajos de Hidalgo y Hausmann (2011 y 2014) relacionados con la estructura de exportación y la definición de los «caminos productivos» para alcanzar una mayor complejidad (sofisticación y diversificación productiva) que permita avanzar en la trasformación estructural. Tercero, los trabajos de Porter (2011) sobre competitividad y su enfoque territorial centrado en el desarrollo regional y los clusters empresariales. Cuarto, los estudios sobre las trampas industriales según las etapas de desarrollo, especialmente en relación con la trampa de renta media (Felipe et al., 2012) y los procesos de desindustrialización acelerada (Rodrik, 2016). Y quinto y último, desde la literatura del crecimiento económico, autores como Ngai y Pissarides (2007) o Herrendof et al. (2014) han desarrollado modelos multisectoriales, que tratan de explicar de forma integrada el crecimiento económico sostenido y el cambio estructural, con resultados dispares.

Derivados de estas nuevas corrientes analíticas se han producido también avances metodológicos. En buena medida, lo que se identifica es una tendencia general a transitar de un análisis de los agregados, típico de los primeros estructuralistas, a un análisis meso- y microeconómico con especificaciones a nivel de país, de sectores y de firmas (Monga y Lin, 2019). También en el ámbito de las políticas industriales se han producido notables avances metodológicos mediante estudios naturales y nuevos enfoques econométricos, que han permitido analizar con mayor rigor cuantitativo el impacto real de las políticas industriales en el crecimiento económico, la productividad y el cambio estructural (Lane, 2019). En el ámbito comparado destacan diversos índices, como el Economic Complexity Index de Hausmann et al. (2014), el Global Competitiveness Index (Sala-i-Martín, 2007), el Competitiveness Score Index (Delgado et al., 2012) o el Quality of Growth Index (Mlachila et al., 2014), entre otros.

A nivel geográfico, el grueso de estudios se ha centrado en los casos de éxito asiáticos (Monga y Lin, 2019). No obstante, también se han producido estudios destacados sobre las regiones africanas y latinoamericanas, señalando las carencias y problemáticas que estas enfrentan. Para el caso concreto latinoamericano, destacan los trabajos desde organismos internacionales como la CEPAL (2012), que ha tratado de integrar la noción de cambio estructural en un marco coherente de políticas macroeconómicas y sociales en la región. Especialmente pertinentes para el análisis de la región latinoamericana son los trabajos sobre neoextractivismos y el desarrollo asociado de Estados rentistas (Burchardt y Dietz, 2014) y los efectos limitantes de la «maldición de los recursos naturales» en la búsqueda del cambio estructural (Sachs y Warner, 2001). También destacan los aportes desde algunas de las perspectivas antes mencionadas, como el enfoque del NSE (Lin y Treichel, 2012), de la complejidad económica de Hausmann (2011) y la perspectiva de la trampa de renta media[2] en la región (Paus, 2014).

En concreto, para el caso de Bolivia los estudios sobre el cambio estructural son escasos y en el marco de la época de gobierno del MAS prácticamente inexistentes. Destacan algunos trabajos que han abordado aspectos sectoriales de las políticas industriales (Arze, 2014; Carmona y Aranda, 2014; Vargas, 2014; CEDLA, 2018); así como los estudios sobre el cambio de modelo de desarrollo, tanto desde la perspectiva oficial (Linera, 2008) como desde un enfoque crítico (Wanderley, 2018). Por último, destacar las investigaciones desde la perspectiva de la «maldición de los recursos», como las de Cendero (2014) y de Macías y Arias (2019). Estos últimos señalan a la financiación del sector de los hidrocarburos como uno de los determinantes clave en la inhibición del cambio estructural en el país andino. En todos estos trabajos se coincide en que la política industrial del MAS presentaba un fuerte sesgo de politización y con importantes fallas de diseño e implementación institucional como las causas principales de los fenómenos de reprimarización productiva.

III. Marco conceptual y metodológico

Antes de entrar en el análisis conviene realizar una serie de precisiones de tipo teórico-conceptual de cara a delimitar el alcance del análisis, así como de tipo metodológico de cara a proporcionar una mejor comprensión de los resultados derivados del análisis de los índices.

En primer lugar, hay que señalar que el concepto de cambio estructural, o transformación estructural, es un concepto en permanente discusión y que, por tanto, está sujeto a múltiples conceptualizaciones e interpretaciones (Monga y Lin, 2019). A grandes rasgos, se puede decir que existen dos grandes conceptualizaciones, una sintética, asociada a la literatura del crecimiento económico, y otra más amplia y compleja, vinculada a los enfoques estructuralistas. La primera hace referencia al proceso por el cual una economía transita de la preeminencia del sector agrícola a la del sector industrial, es decir, que la dotación de factores productivos (capital, mano de obra, tecnología) se recoloca principalmente en el ámbito industrial, lo que deriva en crecimiento económico sostenido, aumento de la renta per cápita y mayores niveles de productividad agregados (Herrendorf, 2014).

De forma complementaria, el enfoque estructuralista tiene una visión ampliada del fenómeno de cambio estructural, en línea con los postulados de Kuznets (1966), que incorpora una serie de trasformaciones estructurales asociadas como la dotación de factores productivos, la estructura industrial, la estructura financiera, la estructura institucional, el sistema de innovación y la estructura demográfica, entre otros (Ju et al., 2015; Lin y Wang, 2017), así como la necesidad de un diseño de las políticas macroeconómicas y sociales catalizadoras de la transformación productiva (CEPAL, 2012). Por tanto, para una visión completa del fenómeno de cambio estructural, más allá de la transferencia de recursos productivos de un sector a otro, es necesario abordar estas otras dimensiones que son factores clave para determinar la presencia, o no, de cambio estructural en una economía.

En relación al enfoque del gobierno boliviano sobre el cambio estructural, hay que señalar que este resulta problemático desde una perspectiva de su coherencia interna[3]. En cualquier caso, el enfoque oficialista sobre el cambio estructural del gobierno del MAS quedó condensado en la idea del «Vivir Bien» y desarrollado de forma aplicada en los diferentes Planes Nacionales de Desarrollo (MPD, 2005 y 2015), que explicitaron la necesidad de una transformación de la matriz productiva como un eje central del nuevo modelo de desarrollo. La estrategia industrial que se planteó para su consecución fue la de potenciar la industrialización de los sectores estratégicos y la utilización de los excedentes derivados de su explotación para nutrir el desarrollo de nuevas industrias que serían las encargadas de propiciar el cambio estructural.

En gran medida, este enfoque coincide con los planteamientos sobre el cambio estructural de Lin (2013), al asociar su consecución a la dotación de factores específica de cada país. En el caso boliviano, estos se tradujeron en los cinco complejos industriales clave del país (gas, acero, litio, metalurgia y energía) y en las nuevas industrias (agroalimentarias y textiles). De forma complementaria, el enfoque del MAS rescataba elementos del enfoque de la CEPAL (2012) relativos a las políticas sociales como aceleradoras de la dinamización del mercado interno y la demanda agregada, así como el diseño de una política macroeconómica contracíclica, que permitiese compensar los limitantes estructurales derivados de los cambiantes ciclos económicos.

Por tanto, el trabajo optará por abordar ambas dimensiones del cambio estructural, la más restrictiva y la más amplia, de manera que captemos la evolución estructural del cambio en toda su amplitud. Para ello, se separa el análisis en estos dos ámbitos. El primer apartado analítico abordará el crecimiento económico, la productividad y el empleo a nivel agregado, así como su evolución sectorial, según las categorías clásicas (agricultura, industria y servicios) de cara a determinar si se ha producido trasferencia de actividad económica entre sectores. Para ello se hará uso de las bases de datos del World Development Indicators del Banco Mundial (2020a) y las Tablas Mundiales del Penn Institute (Feenstra et al., 2015).

El segundo apartado abordará la concepción ampliada del cambio estructural a través de tres índices, uno relativo a los inputs institucionales y de políticas, el World Governance Indicators desarrollado por el Banco Mundial (2020b); otro relativo a los outputs o resultados de desarrollo económico, el Economic Complexity Index (Simoes, 2020), desarrollado por Hausman et al. (2014), y otro que combina ambas dimensiones, el Global Competitiveness Index del World Economic Forum (2020), desarrollado por Porter y Xala-i-Martín. A continuación, se presentan brevemente cada uno de los índices, la información relevante que proporcionan en relación al cambio estructural, así como algunas de sus virtudes y limitaciones:

A) World Governance Indicators (WGI). Este índice muestra, a través de seis dimensiones, la calidad institucional de los países. Como se ha visto anteriormente, uno de los elementos claves del cambio estructural es la dimensión institucional, es decir, la calidad institucional como causa del cambio estructural, pero también como consecuencia, ya que ambas dimensiones se retroalimentan positivamente (Chang, 2010). En cualquier caso, un aumento de los niveles de calidad institucional parece ser un proxy adecuado de la evolución del cambio estructural, particularmente si se observa una convergencia con niveles de los países de la Organización para la cooperación y el desarrollo económico (OCDE). Como contrapunto, conviene tener presentes algunas de las limitaciones metodológicas derivadas del índice, como los problemas de sesgos en las fuentes hacia ciertos enfoques de economía política y política económica, el grado de comparabilidad entre países por la heterogeneidad de las fuentes, así como la validez en la construcción de los indicadores, entre otros (Thomas, 2010)[4].

B) Economic Complexity Index (ECI). Este índice permite conocer el grado de conocimiento (sofisticación) presente en la composición de las exportaciones de un país, que se deriva de la diversidad de esta estructura de exportación y del grado de ubicuidad de la cesta de productos exportados (Hidalgo y Hausmann, 2009). Así, de forma complementaria, se analizará el Product Space Index, que nos permite identificar el grado de transformación estructural en función de la ubicuidad de los productos exportados (Haussman e Hidalgo, 2011). Al igual que en el caso de los WGI, un aumento significativo en la intensidad de conocimiento incorporado en la estructura de exportaciones será un buen proxy de la presencia de cambio estructural en la estructura productiva boliviana. Algunas de las limitaciones de este índice hacen referencia, entre otras cuestiones, a la asociación que se hace entre estructura de exportación y estructura productiva; a una cierta circularidad en las definiciones de los autores, y a los problemas de asociación entre productos y tareas asociadas a la producción de esos productos (Lederman y Maloney, 2012; Felipe et al., 2012b).

C) Global Competitiveness Index (GCI). Este índice tiene la virtud de incorporar las dimensiones tanto macro- como microeconómicas de la competitividad, permitiendo evaluar simultáneamente inputs institucionales y outputs productivos (Xala-i-Martín, 2007; Porter, 2011), además de hacerlo de una forma secuenciada según la teoría de las etapas del desarrollo. Esto es, los primeros pilares del índice («instituciones», «infraestructuras», «estabilidad macroeconómica» y «educación y salud») están vinculados a la fase de factor-driven de los países menos desarrollados. En la fase de efficiency-driven, típica de los países de renta media, la competitividad estará ligada a los pilares de «formación avanzada», «eficiencia de los mercados de productos y trabajo», el «desarrollo de los mercados financieros», «la disponibilidad tecnológica» y el «tamaño del mercado». Finalmente, en la fase innovation-driven, los países más desarrollados concentrarán sus esfuerzos en la «producción mediante las técnicas y procesos más sofisticados» y la «potenciación de la innovación». Por tanto, dado que Bolivia es un país de renta media-baja, sus principales retos se concentrarán en los pilares señalados en las fases de factor-driven y efficiency-driven, tratando de consolidar la primera y avanzar en la segunda, por lo que en el análisis se prestará especial atención a la evolución de estas dimensiones.

Para ambos análisis, tanto el relativo a la evolución intersectorial como el ampliado de los índices, se realizará un ejercicio comparado, que incluirá los datos de Bolivia, las medias de países de América Latina y las medias de países de la OCDE; de manera que se pueda evaluar el avance relativo de Bolivia respecto de sus pares regionales, que presentan retos estructurales similares, y respecto de los países de la OCDE, aquellos con los que se pretende converger. Cuando los datos lo permitan, se tomará como marco temporal el período desde inicios de siglo hasta la actualidad, de manera que se tenga una mejor perspectiva de las tendencias del período analizado. Cuando no haya disponibilidad de datos para algún indicador o índice se hará uso del dato más antiguo disponible. De la misma forma, cuando no haya datos agregados por regiones se tomarán datos a nivel país de algún referente regional.

IV. Resultados

IV.1. Indicadores básicos de cambio estructural

IV.1.1. Crecimiento económico sostenido

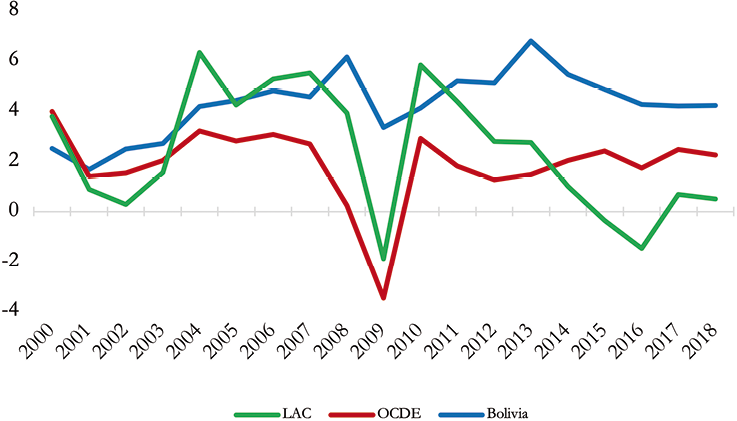

El Gráfico I muestra el crecimiento económico de Bolivia, los países latinoamericanos y los países de la OCDE desde principios de siglo hasta la actualidad (Banco Mundial, 2020a). A partir de 2004 los crecimientos de Bolivia y de Latinoamérica y Caribe (LAC) están acompasados en el entorno del 4% al 5% y con un crecimiento menor en los países de la OCDE (2%-3%). Sin embargo, a partir del año 2009 se produce un desacople en el contexto de la crisis económica y financiera internacional. Así, Bolivia registra un crecimiento levemente inferior al 4%, mientras que la región registra niveles negativos (2%) y los países desarrollados se hunden hasta perder un 4% de su PIB. Esto es lógico, ya que la crisis tuvo su epicentro en los países desarrollados y afectó en mayor medida a países más integrados en la economía internacional y en menor medida a aquellos más desacoplados de las dinámicas globales.

La recuperación boliviana fue rápida, en el año 2013 el crecimiento superaba el 6% y se mantendría en el entorno del 4% hasta la actualidad. Por el contrario, la región vive un rebote notable en el 2010 hasta el 6%, pero sufre una progresiva desaceleración, llegando en el año 2016 a ofrecer tasas negativas (-1%). En los dos últimos años, se ha corregido la situación, pero aún ofrece crecimientos muy leves (inferiores al 1%). Por su parte, los países de la OCDE, tras la abrupta caída, se recuperan a niveles estables y constantes de crecimiento del 2%. En definitiva, procesos de recuperación de las crisis desiguales, en el caso de los países desarrollados marcada por una recuperación estable, pero de leve crecimiento; en el caso latinoamericano de marcada desaceleración tras un fuerte rebote, llegando a niveles de estancamiento económico en los últimos años, y en el caso boliviano una recuperación modélica con niveles estables y sostenidos de crecimiento (Banco Mundial, 2020a).

Gráfico I. Crecimiento económico anual en Bolivia, países DE LA OCDE y América Latina (2000-2018) (% del PIB a precios constantes locales)

Fuente: Elaboración propia con datos del Banco Mundial (2020a).

Si se entra en la descomposición del PIB boliviano, lo que se identifica es, en primer lugar, la transición de un modelo centrado en la demanda externa a uno más equilibrado, donde la demanda interna juega también un papel importante. El modelo neoliberal se fundamentó en las exportaciones de materias primas y en la entrada de inversión extranjera directa (IED), de ayuda oficial al desarrollo (AOD) y de diversos tipos de financiación concesional. Este modelo dejaba escaso margen de acción al gobierno, que contaba con unos reducidos recursos financieros, y buena parte de ellos tutelados por los organismos internacionales, lo que limitaba en gran medida la capacidad de inversión pública y, por tanto, de dinamización de la demanda interna. Además, los altos niveles de pobreza y desigualdad restringían significativamente la capacidad de consumo del país.

Sin embargo, con el nuevo gobierno se planteó una nueva lógica, donde el ámbito externo debía tener un papel supeditado a las lógicas económicas internas. Para ello, el gobierno «nacionalizó»[5] los recursos estratégicos, particularmente todo lo vinculado a los hidrocarburos, lo que le permitió aumentar exponencialmente los ingresos públicos, dada la coyuntura de altos precios en sus principales exportaciones. Estos excedentes permitieron, primero, estabilizar la macroeconomía del país mediante la reducción de la deuda pública y el déficit público, además de la acumulación de un potente buffer de reservas internacionales. Y, segundo, potenciar el gasto público y dinamizar la economía mediante importantes inversiones públicas en el terreno productivo, industrial y de infraestructuras, así como mediante amplios y voluminosos programas redistributivos para mejorar las condiciones de vida de las capas sociales más desfavorecidas, lo que a su vez permitía dinamizar el consumo interno y, por tanto, la demanda agregada.

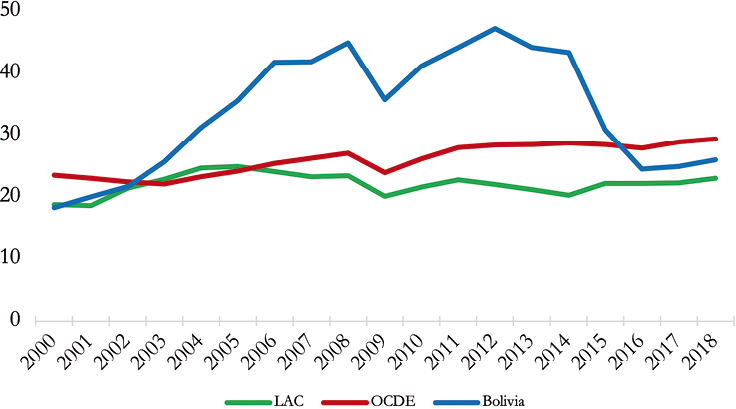

Gráfico II. Exportaciones de bienes y servicios en Bolivia, países DE LA OCDE y América Latina (2000-2018) (como % sobre el PIB)

Fuente: Elaboración propia con datos del Banco Mundial (2020a).

No obstante, si bien es cierto que el nuevo modelo de desarrollo ganó en dinamismo interno y redujo la dependencia externa en ámbitos como la IED o la AOD, también es cierto que el modelo se sustentaba aún con más intensidad que antes en las exportaciones. Como muestra el Gráfico II, durante los años de crisis financiera, mientras que la región latinoamericana mantenía el peso de sus exportaciones en el entorno del 20%-25% sobre el PIB y los países desarrollados lo aumentaban levemente hasta el 30%, Bolivia pasaba de un peso del 18% en el año 2000 a un 47% en el año 2012. Es decir, en una década el país casi triplicaba el peso de sus exportaciones sobre el PIB, haciéndolo aún más dependiente de la demanda externa y de los precios internacionales de sus materias primas. Así fue como, cinco años más tarde, el fin del superciclo de los commodities volvía a situar las exportaciones bolivianas en sus valores originales, en el entorno del 20%-25% del PIB (Banco Mundial, 2020a).

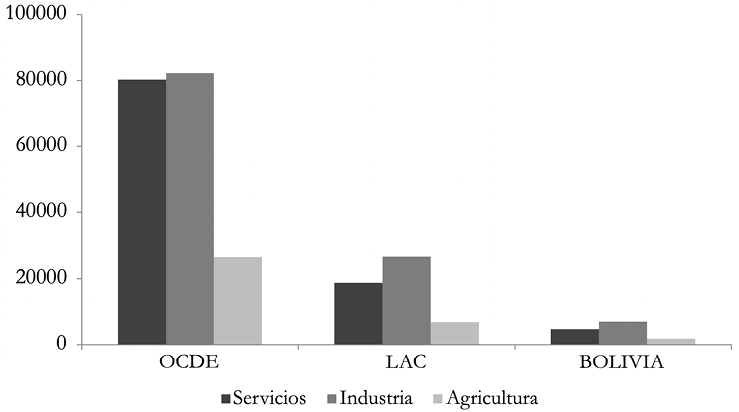

En cuanto a la estructura sectorial de la producción boliviana, esta muestra que no ha sufrido ningún cambio destacado en las últimas dos décadas (Banco Mundial, 2020a). Así, la agricultura ha pasado de suponer un 13% a un 11% del PIB; la industria sigue en el entorno del 25%, y el sector servicios se ha reducido ligeramente, pasando de un 52% en el año 2000 a un 48% en el 2017. Por su parte, la región latinoamericana mantiene un 5% de su economía dedicada a la agricultura, un 25% a la industria y un leve repunte de los servicios hasta el 60%. Los países de la OCDE presentan una estructura cada vez más concentrada en los servicios, con un peso prácticamente irrelevante de la agricultura (inferior al 2%) y una industria declinante (22%)[6].

Estos datos muestran, primero, el progresivo deterioro del sector industrial a nivel global, como ya señaló Rodrik (2016). Segundo, que los países industrializados están tendiendo de forma progresiva a especializar sus economías en el sector servicios, mientras que los países en vías de desarrollo asumen la carga industrial, aunque en términos agregados esta tienda a diluirse. Y, tercero, que en Bolivia la agricultura sigue teniendo un peso relevante en su economía y que la industria ha mantenido estable su peso sobre el PIB, es decir, no se identifica una expansión de este sector como resultado de las políticas industriales desplegadas por el gobierno.

Como muestran los datos del Banco Mundial (2020a), la distribución laboral a nivel sectorial muestra que Bolivia sigue manteniendo un porcentaje muy alto de trabajadores en el sector agrícola (28%). Si bien ha habido una reducción significativa (44% en 2000), aún sigue siendo una cifra muy alta, que supone que uno de cada cuatro trabajadores desempeña sus tareas en el campo. Mientras, los países desarrollados dedican un 5% de su mano de obra al sector agrícola y los países de la región latinoamericana un 15% de sus trabajadores. Donde sí se constata convergencia es en la dedicación al sector industrial, en los tres casos situada en torno al 20-25% de la fuerza laboral. Y, por último, el sector servicios está más desarrollado en los países de la OCDE (70%), en ALC (65%) y en Bolivia (50%). En cualquier caso, Bolivia mantiene una distribución de su fuerza laboral por sectores muy similar a la de dos décadas atrás, con un fuerte peso del sector agrario y la industria estable en el entorno del 20%.

IV.1.2. Productividad

Un alto y sostenido crecimiento económico no es un seguro de que un país esté transitando hacia una trasformación estructural productiva. La productividad, sin embargo, es un mejor predictor de este fenómeno, ya que pone en relación la eficiencia de los factores productivos y el volumen del producto interno bruto. Por lo general, un salto en la eficiencia de los factores productivos suele estar ligado a la transición de una economía agrícola a una industrial. Los principales indicadores para medir la productividad son la productividad total de los factores (PFT) y la productividad laboral. Asimismo, otros proxies relevantes son la formación bruta de capital fijo o el porcentaje de exportaciones tecnológicas.

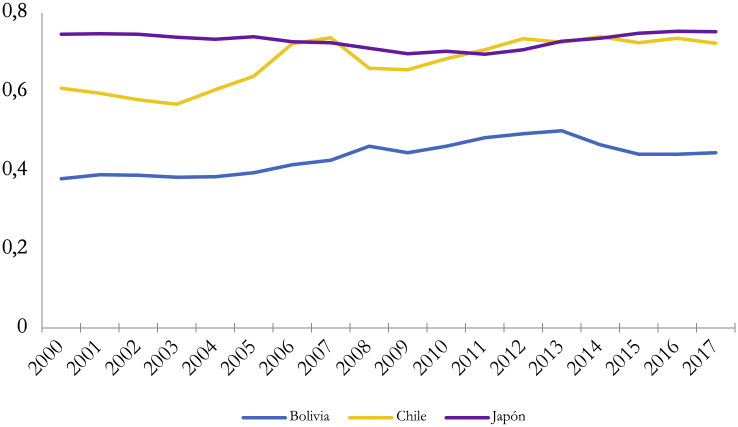

El Gráfico III muestra la evolución de la PTF en Bolivia, Chile y Japón. En el caso de Japón, esta se mantiene constante a lo largo de dos décadas, en el entorno del 0,7, con una leve caída en el período de crisis financiera. En el caso chileno, se identifica una progresiva mejora hasta alcanzar el nivel japonés, pasando del 0,6 a principios de siglo a superar el 0,7 en el último dato disponible (2017). Por su parte, Bolivia inicia el siglo en niveles bajos de productividad (por debajo del 0,4), pero a partir de 2006 comienza una progresiva mejora hasta alcanzar el 0,5 y, finalmente, una leve recaída hasta el 0,4 en los dos últimos años (PIT 2020). En resumen, el país ha experimentado una leve mejora de la productividad en estas dos décadas, pero insuficiente para alcanzar los niveles de los países desarrollados y, por tanto, para hablar de un cambio estructural en su economía.

Gráfico III. Productividad total de los factores en Bolivia, Chile y Japón (2000-2017) (precios corrientes; USA=1)

Fuente: Elaboración propia con datos de las Penn Instiute Tables (Feenstra et al., 2015).

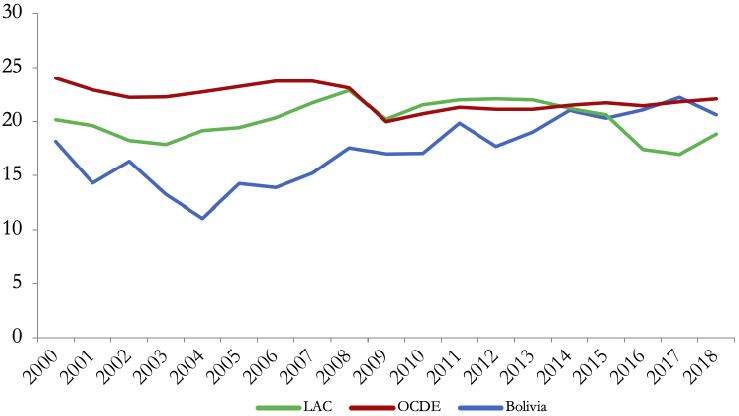

En cuanto a la inversión, el Gráfico IV presenta la formación bruta de capital fijo, donde los países desarrollados mantienen niveles constantes en la horquilla del 20%-25% con únicamente una leve caída en el momento álgido de la crisis financiera. La región latinoamericana presenta una mayor volatilidad, en una horquilla del 15%-25% y una considerable recaída a partir de 2014, que la sitúa por debajo del 20%. Por su parte, Bolivia en el año 2004 parte de niveles muy bajos, cercanos al 10% anual, pero en una década consigue duplicar la formación de capital hasta situarse por encima del 20%, es decir, convergiendo con los países desarrollados y superando la media latinoamericana (Banco Mundial, 2020a).

Este aumento notable de la formación bruta de capital fijo ha estado intensamente vinculado a los altos niveles de inversión pública. La nacionalización de la industria de los hidrocarburos, junto con los planes industriales y de desarrollo de infraestructuras, disparó los niveles de la inversión pública, pasando de 600 millones de dólares en 2005 a 6.300 millones en 2016, y de un peso sobre el PIB del 5% al 17% (BCB, 2020a). En los últimos años, con la caída de los precios de los commodities y, por tanto, de los ingresos públicos derivados, el MAS planteó una política contracíclica, que sostuvo los niveles de inversión pública, pero ahora financiada mediante deuda, tanto privada como vía créditos concesionales de instituciones internacionales como el BID, la CAF, el Banco Mundial o la República Popular China (BCB, 2020a). Estos préstamos habían derivado en niveles crecientes de deuda pública y déficit público y, por tanto, en cierta inestabilidad en las finanzas públicas.

Gráfico IV. Formación bruta de capital fijo en Bolivia, países DE LA OCDE y América Latina (2000-2018) (% del PIB)

Fuente: Elaboración propia con datos del Banco Mundial (2020a).

IV.1.3. Productividad sectorial del empleo

Los datos de productividad laboral muestran un progreso lento de Bolivia en todos los sectores, lo que le mantiene muy alejado de los niveles, tanto latinoamericanos como de los países desarrollados (Banco Mundial, 2020a). El Gráfico V muestra la productividad laboral desagregada por sectores. En el año 2015 muestra una productividad laboral tres veces menor a la latinoamericana y diez veces menor a la de los países de la OCDE.

En resumen, Bolivia ha experimentado en la última década un crecimiento económico importante y sostenido. Este crecimiento económico ha sido producto de una espectacular bonanza de las exportaciones, especialmente vinculada a los altos precios de sus materias primas exportables. A su vez, esta bonanza ha permitido un mayor dinamismo económico del sector público, lo que ha potenciado la inversión pública y la demanda interna. Sin embargo, no se ha producido una alteración de la estructura económica sectorial, ni en términos de peso económico ni laboral, manteniéndose niveles similares a los de inicio de siglo. Tampoco se identifican mejoras relevantes en materia de productividad, ni en términos agregados ni a nivel sectorial.

Gráfico V. Productividad laboral por sectores en Bolivia, países DE LA OCDE y América Latina (valor añadido por trabAjador en el año 2015)

Fuente: Elaboración propia con datos del Banco Mundial (2020a).

IV.2. Índices sintéticos del cambio estructural

IV.2.1. World Governance Indicators (WGI)

El WGI permite tener una aproximación a la evolución de la calidad institucional de los países, como causa y consecuencia de la transición de economías de baja a alta productividad. A continuación se analiza la calidad institucional en Bolivia, el agregado de países latinoamericanos y el agregado de los países de la OCDE, a través de las seis dimensiones del índice y según su posición en los percentiles del ranking por países entre 2006, 2012 y 2018 según los datos del Banco Mundial (2020b).

Los datos muestran que, primero, los países de la OCDE se posicionan en los primeros percentiles en las seis dimensiones y, además, lo hacen de una forma estable, es decir, no hay grandes variaciones entre 2006 y 2018. Por su parte, la región latinoamericana se sitúa en los percentiles intermedios en las seis dimensiones, lo cual tiene sentido ya que el grueso son países de renta media. Sin embargo, sorprende que todas las dimensiones en la región, salvo la dimensión de «estabilidad política y ausencia de violencia», sufren retrocesos entre 2006 y 2018. Los retrocesos no son muy marcados, pero sí lo suficiente como para argumentar que en términos agregados la región ha retrocedido en calidad institucional en la última década o, al menos, su mejora no ha sido tan acelerada como la del resto de países.

En el caso de Bolivia, sus posiciones se ubican en los percentiles medios y bajos. Las posiciones medias se dan en las dimensiones de «voz y rendición de cuentas» y «efectividad del gobierno», mientras que las posiciones bajas se concentran en las dimensiones de «control de la corrupción», «imperio de la ley» y «calidad regulatoria». En estas dos últimas los niveles se sitúan en los percentiles más bajos, con el añadido de que estas han empeorado a lo largo de los años. Por tanto, parece que durante los gobiernos de Evo Morales la calidad institucional se mantuvo en niveles bajos, y en muchos casos empeoró, descartando una convergencia con los países de la región, incluso empeorando respecto a las medias regionales, y mucho menos con los países más desarrollados, de los cuales queda muy alejada.

Si se recurre a los datos en otros índices similares de calidad institucional se encuentran conclusiones muy similares. Así, el Índice de Desarrollo Civil de Carrera (Velarde et al., 2014), que realiza un análisis comparado de la evolución de los servicios civiles en los países latinoamericanos, muestra que Bolivia es el único país que, en la última década, retrocede en el conjunto del índice, y que lo hace particularmente en las dimensiones de «mérito», «eficiencia» y «capacidad funcional». En la misma línea apuntan otros índices, como el Índice de Percepción de la Corrupción de Transparencia Internacional (2020), que pasa de situar al país en la posición 71º en el año 2000 a la posición 123º en el año 2019, así como otros estudios e investigaciones de carácter cualitativo.

IV.2.2. Economic Complexity Index (ECI)

El ECI muestra que, en el año 2017, Bolivia se sitúa en el puesto 108 de 133 países analizados en relación a su complejidad económica. Con un volumen de exportaciones de 8.800 millones de dólares, sus principales productos de exportación son el gas (32%), el zinc (17%), el oro (13%), los metales preciosos (6,5%), la soja y el estaño (4,5%). Estos datos muestran, primero, que las exportaciones bolivianas están muy concentradas en unos pocos productos y, segundo, que estos pocos productos son fundamentalmente materias primas, escasamente procesadas en su mayoría, y, por tanto, de escaso valor añadido.

Como muestran los datos del ECI (2020), en el año 2006 el país exportaba por un importe de 4.230 millones de dólares, lo que supone que en 2017 había duplicado su capacidad exportadora. Sin embargo, el país contaba con una estructura de exportación muy similar y con altos niveles de concentración en pocas materias primas: gas, zinc, petróleo, soja, metales preciosos y estaño. Es decir, si bien es cierto que en una década el país consiguió duplicar su capacidad exportadora, también es cierto que no consiguió transformar la composición de la misma, y que, por tanto, estos aumentos fueron fundamentalmente fruto del ciclo de precios altos de las materias primas y no de una transformación de la estructura productiva ni de su capacidad competitiva a nivel internacional.

Así lo muestra el Product Space Approach (PSA), en la última década Bolivia incorporó únicamente seis nuevos productos a su canasta exportadora, con un aporte de en torno a 9 millones de dólares anuales, es decir, un 0,2% del valor total anual de las exportaciones. Estas nuevas exportaciones se han concentrado en semillas de siembra (41%), aceites esenciales (30%) y piensos (12%). Estos datos confirman la nula evolución en la diversificación e industrialización productiva. Algunas de las recomendaciones productivas derivadas del PSA, en función de la estructura productiva boliviana, apuntan a determinados productos clave en la secuencia productiva de la agregación de valor industrial, como maquinaria, poliamidas, instrumental de análisis químico, partes y accesorios del metal, herramientas y lubricantes.

La comparación de Bolivia con el país de mayor complejidad económica de América Latina, México, muestra las siguientes diferencias. Primero, México se situaba en el año 2017 en el puesto 21 de complejidad económica con un volumen de exportaciones de 419.000 millones de dólares, que se repartían de la siguiente manera: automóviles (11%), autopartes (6,7%), camiones de reparto (6,4%), computadores (5,4%), teléfonos (4%) y petróleo (4,7%). El país muestra un alto grado de diversificación exportadora, más allá del petróleo, además de un perfil productivo que ha incorporado procesos industriales y de nuevas tecnologías, lo que le ha permitido añadir valor a su canasta y una mayor ubicuidad de sus principales exportaciones.

La comparativa con el país con la mayor complejidad económica del mundo, Japón, confirma lo que ya apuntaba la comparación con México, que la diversificación exportadora y una canasta con productos de alto valor añadido son la mejor receta para una economía avanzada. Así, en el año 2017 Japón exportó productos y servicios por valor de 695.000 millones de dólares con la siguiente composición de su canasta: coches (15%), autopartes (5%), circuitos integrados (3,8%), maquinaria (3,2%), impresoras industriales (2%), oro (1,9%) y equipo de laboratorio fotográfico (1,6%). Según el PSA buena parte de estos productos se sitúan en las cadenas productivas de mayor valor y con los mayores grados de ubiquidad, tanto por los inputs que necesitan para su desarrollo como por los vínculos productivos con otras industrias anexas.

En resumen, la estructura exportadora boliviana no ha evolucionado en la última década, simplemente ha habido un aumento de las exportaciones en volumen y sobre todo en valor (como resultado de los altos precios internacionales de sus materias primas). Como muestra el Gráfico II, la caída de los precios internacionales a partir del año 2016 supuso la vuelta del país a los niveles previos al boom con una cesta exportadora que seguía estando poco diversificada y concentrada en materias primas.

IV.2.3. Global Competitiveness Index (GCI)

Finalmente, el GCI nos permite una visión panorámica del cambio estructural, incorporando elementos tanto de input como de output. En términos generales, los datos confirman lo que ya señalaban los índices anteriores, que en términos comparados Bolivia aún sigue muy retrasada en materia de competitividad, tanto en la dimensión de los inputs como en la de los outputs. El Reporte 2016-2017, último para el que hay datos de Bolivia, muestra al país en la posición 121 de 138 países y como el peor posicionado en la región tras Venezuela.

En el primer pilar, de «requerimientos básicos», Bolivia tiene un aprobado justo (3,5) que lo sitúa en la posición 121 del ranking, pero suspende en dos de las cuatro dimensiones, «instituciones» (2,9-133) e «infraestructuras» (3,2-102) y aprueba en las otras dos, «entorno macroeconómico» (4,0-110) y «salud y educación primaria» (5,3-101). En términos históricos, el desempeño de Bolivia en este pilar ha experimentado un leve empeoramiento en la última década, especialmente en la calidad de las «instituciones» y en el «entorno macroeconómico», esta última principalmente por el deterioro macro fruto de la crisis de precios internacionales de los últimos años y su impacto en las cuentas fiscales. Las dimensiones de «infraestructura» y «salud y educación» han experimentado un leve repunte positivo, en línea con las inversiones públicas en estos ámbitos.

El segundo pilar, «potenciadores de la eficiencia», presenta un patrón similar al anterior, aunque suspende en el conjunto (3,4-120) y en cuatro de las seis dimensiones [«eficiencia del mercado de bienes» (3,4-134), «eficiencia del mercado de trabajo» (3,1-136), «disponibilidad tecnológica» (3,0-111) y «tamaño de mercado» (3,4-82)]; mientras que aprueba en dos: «desarrollo financiero» (3,9-76) y «educación superior» (3,8-100). En términos históricos, el conglomerado se mantiene en niveles similares a los de la década anterior, destacan la mejora en el mercado financiero y la leve mejora en materia tecnológica. Por el contrario, se identifica un deterioro marcado en el tiempo del mercado de trabajo.

En el tercer pilar, de «innovación y sofisticación», también suspende (2,8) y se sitúa en el puesto 132. En concreto, en las dos dimensiones el país suspende y además empeora en el tiempo, situándose en el puesto 126 en sofisticación de los negocios (2,8) y en el 135 en innovación (2,5). Estos datos coinciden con los datos en inversión en I+D, inversión que se situaba en el 0,16% del PIB en el año 2009, último año para el que se dispone de datos fiables; frente a las medias de la región (0,6%) o la de los países de la OCDE (2,4%) (RICYT, 2009).

Por tanto, el Informe de competitividad presenta un país que, si bien en la última década ha realizado algunas mejoras, por ejemplo, en materia educativa o de desarrollo de los mercados financieros, aún presenta lagunas importantes en ámbitos como la calidad institucional, el desarrollo de infraestructuras o el desarrollo de tecnologías aplicadas. En términos agregados, no se identifica un patrón de transformación significativo en ninguna de las dimensiones clave de la competitividad, todo lo contrario, de hecho, se constata una regularidad y continuidad respecto a la trayectoria histórica del país, que aún está a gran distancia de los países de la OCDE, pero también de los países de la región más avanzados.

V. Conclusiones

El objetivo de este estudio es evaluar si durante el período de auge económico boliviano se produjo un cambio estructural en su sistema productivo. Los datos muestran que Bolivia experimentó un crecimiento económico elevado y sostenido durante más de una década, aumentando de forma generalizada las rentas de los ciudadanos bolivianos. Además, la gestión pública permitió estabilizar la economía y a través de la intervención pública se potenció la inversión pública y la redistribución social, reduciendo de forma significativa los niveles de pobreza y desigualdad.

Sin embargo, los datos no muestran cambio estructural en el sistema productivo. La estructura económica presenta una distribución sectorial similar a la de dos décadas atrás, tanto en términos de PIB como de empleo. La agricultura sigue teniendo un peso decisivo y la industria no experimentó incrementos relevantes. En materia de productividad, el país conoció una leve mejora, pero aún sigue lejos de los niveles de los países de la región y de los países más desarrollados. En el ámbito de la productividad laboral esto se hace más evidente con unos diferenciales intersectoriales muy notables, que no se redujeron en estos años.

De forma complementaria, los principales índices internacionales muestran que Bolivia tampoco mejoró su calidad institucional, de hecho, los datos muestran un leve empeoramiento en materias como corrupción, calidad normativa, etc. Asimismo, y a pesar del crecimiento de las exportaciones, la estructura exportadora no se diversificó, continuando una alta concentración en unas pocas materias primas de escaso valor añadido y limitada capacidad de generar efectos multiplicadores en otras industrias. Como resultado, los volúmenes de exportación se redujeron a los niveles de principios de siglo en cuanto los precios de exportación bajaron. Finalmente, el país tampoco presenta mejoras relevantes en materia de competitividad, salvo en los ámbitos financiero y educativo, que aún sigue muy alejada del nivel alcanzado por los países vecinos de la región en sectores clave como el mercado de trabajo, la disponibilidad tecnológica o las infraestructuras.

Por tanto, es indudable que en esta década y media los gobiernos del MAS han contribuido con avances sustantivos al progreso en la calidad de vida de sus ciudadanos, tanto en el ámbito económico como social. Sin embargo, uno de los retos históricos que enfrentaba el país, su transformación estructural productiva, aún no se alcanzó. De hecho, los datos muestran que el país volvió a reprimarizar su estructura productiva, reeditando una etapa más de la histórica «maldición de los recursos» boliviana. En este sentido, resulta prioritario un análisis detallado de los porqués de este fracaso de la industrialización boliviana y profundizar en el análisis de los fallos de estrategia, diseño institucional y de incentivos que impidieron el ansiado cambio estructural.

VI. Bibliografía

Arze, C. (2014). Industrialización en el proceso de cambio. La modernización populista del MAS. La Paz: Grupo sobre Política Fiscal y Desarrollo/CEDLA.

Banco Central de Bolivia (BCB). (2020). Información Económica. Recuperado de: https://www.bcb.gob.bo/ (febrero 2020).

Banco Mundial. (2020a). World Development Indicators. Recuperado de http://data.worldbank.org/data-catalog/world-development-indicators (febrero 2020).

Banco Mundial. (2020b). World Governance Indicators. Recuperado de: https://info.worldbank.org/governance/wgi/ (febrero 2020).

Burchardt, H. J. y Dietz, K. (2014). (Neo-) extractivism – a new challenge for development theory from Latin America. Third World Quarterly, 35(3), 468-486.

Carmona, A. y Aranda, I. (2014). De la Salmuera a la Batería, Soberanía y cadenas de valor: Un balance de la política de industrialización minera del gobierno del MAS en Bolivia 2006-13. La Paz: CIS-Vicepresidencia/ PNUD.

CEDLA. (2018). Más ruido que nueces: análisis de los emprendimientos empresariales del proceso de cambio. CEDLA n.º 26. Serie Grupo sobre Política Fiscal y Desarrollo. La Paz.

Cendrero, J. M. R. (2014). Has Bolivia’s 2006-12 gas policy been useful to combat the resource curse? Resources Policy, 41, 113-123.

CEPAL. (2012). Structural change for equality: an integrated approach to development. Thirty-four session of ECLAC. Santiago de Chile.

Chang, H. J. (2011). Institutions and economic development: theory, policy and history. Journal of Institutional Economics , 7(4), 473-498.

Delgado, M., Ketels, C., Porter, M. E. y Stern, S. (2012). The determinants of national competitiveness (No. w18249). National Bureau of Economic Research.

Feenstra, Robert C., Inklaar, R. y Timmer, M. P. (2015). The Next Generation of the Penn World Table. American Economic Review, 105(10), 3150-3182.

Felipe, J., Abdon, A. y Kumar, U. (2012). Tracking the middle-income trap: What is it, who is in it, and why? Levy Economics Institute, Working Paper, (715).

Hausmann, R. (2011). Structural transformation and economic growth in Latin America. En Ocampo, J. A., y Ros, J. (Eds.) The Oxford Handbook of Latin American Economics. Oxford University Press. DOI: 10.1093/oxfordhb/9780199571048.013.0021.

Hausmann, R., Hidalgo, C. A., Bustos, S., Coscia, M., Simoes, A. y Yildirim, M. A. (2014). The atlas of economic complexity: Mapping paths to prosperity. Cambridge: MIT Press.

Hausmann, R. y Hidalgo, C. A. (2011). The network structure of economic output. Journal of Economic Growth, 16(4), 309-342.

Herrendorf, B., Rogerson, R. y Valentinyi, Á. (2014). Growth and structural transformation. En Handbook of economic growth (vol. 2, pp. 855-941). North Holland: Elsevier.

Ju, J., Lin, J. Y. y Wang, Y. (2015). Endowment structures, industrial dynamics, and economic growth. Journal of Monetary Economics, 76, 244-263.

Kaufmann, D., Kraay, A. y Mastruzzi, M. (2010). Response to ‘What do the worldwide governance indicators measure?’ The European Journal of Development Research, 22(1), 55-58.

Lane, N. (2019). The New Empirics of Industrial Policy. Monash University.

Linera, A (2008). El Nuevo Modelo Económico Nacional Productivo. Revista de Análisis, 2, 5-18. La Paz.

Lin, J. Y. (2012). New structural economics: A framework for rethinking development and policy. The World Bank.

Lin, J. Y. (2017). Industrial policies for avoiding the middle-income trap: a new structural economics perspective. Journal of Chinese Economic and Business studies, 15(1), 5-18.

Lin, J. Y., Sun, X. y Jiang, Y. (2013). Endowment, industrial structure, and appropriate financial structure: a new structural economics perspective. Journal of Economic Policy Reform, 16(2), 109-122.

Lin, J. Y. y Wang, Y. (2017). Remodelling structural change. In The Oxford Handbook of Structural Transformation. New York: Oxford University Press.

Macías Vázquez, A. y García-Arias, J. (2019). Financialization, Institutional Reform, and Structural Change in the Bolivian Boom (2006-2014). Latin American Perspectives, 46(2), 47-64.

Ministerio de Planificación y Desarrollo del Gobierno de Bolivia. (2005). Plan Nacional de Desarrollo Bolivia Digna, Soberana, productiva y Democrática para Vivir Bien 2006-2011. La Paz.

Ministerio de Planificación y Desarrollo del Gobierno de Bolivia. (2015). El Plan de Desarrollo Económico y Social en el marco del Desarrollo Integral para Vivir Bien (PDES) 2016-2020 del Estado Plurinacional de Bolivia. La Paz.

Mlachila, M. M., Tapsoba, R. y Tapsoba, M. S. J. A. (2014). A quality of growth index for developing countries: A proposal (No. 14-172). International Monetary Fund.

Monga, C. y Lin, J. Y. (Eds.) (2019). The Oxford Handbook of Structural Transformation. New York: Oxford University Press.

Ngai, L. R. y Pissarides, C. A. (2007). Structural change in a multisector model of growth. American Economic Review, 97(1), 429-443.

Paus, E. (2014). Latin America and the middle income trap. Financing for Development Series, (250). Santiago de Chile: ECLAC.

Porter, M. E. (2011). Competitive advantage of nations: creating and sustaining superior performance. New York: Simon and Schuster editors.

RICYT. (2009). El Estado de la Ciencia 2009. Principales Indicadores de Ciencia y Tecnología Iberoamericanos/Interamericanos. Buenos Aires: Centro de Estudios sobre Ciencia, Desarrollo y Educación Superior.

Rodrik, D. (2016). Premature deindustrialization. Journal of Economic Growth, 21(1), 1-33.

Sachs, J. D. y Warner, A. M. (2001). The curse of natural resources. European Economic Review, 45(4-6), 827-838.

Sala-i-Martin, X., Blanke, J., Hanouz, M. D., Geiger, T., Mia, I. y Paua, F. (2007). The global competitiveness index: measuring the productive potential of nations. The global competitiveness report, 2008, 3-50. Geneva.

Simoes, A. (2020). Observatory of Economic Complexity. Recuperado de: https://oec.world/en/ (febrero 2020).

Thomas, M. A. (2010). What do the worldwide governance indicators measure? The European Journal of Development Research, 22(1), 31-54.

Transparencia Internacional (TI). (2020). Índice de Percepción de la Corrupción. Recuperado de: https://transparencia.org.es/indice-de-percepcion-de-la-corrupcion/ (febrero 2020)

Vargas, C. A. (2014). Industrialización en el Proceso de Cambio. La modernización populista del MAS. La Paz: CEDLA Ediciones.

Wanderley, F. y Peres-Cajías, J. (2018). Los desafíos del desarrollo productivo en el siglo XXI. Diversificación, justicia social y sostenibilidad ambiental. La Paz: IISEC.

World Economic Forum. (2020). Global Competitiveness Report 2019. Recuperado de: https://es.weforum.org/reports/global-competitiveness-report-2019.

[1]. Para una revisión exhaustiva del estado de la cuestión y los nuevos enfoques al respecto ver Monga y Lin (2019).

[2]. La trampa de renta media alude a las dificultades de los países de renta media para la convergencia con los desarrollados, por su incapacidad para completar la transición productiva desde los sectores de bajo valor añadido (productos primarios y manufacturas intensivas en recursos naturales y trabajo) a los de alto valor añadido (manufacturas intensivas en tecnología).

[3]. DoAlto y Stefanoni (2010) señalan que el discurso político del MAS tendió a ser una amalgama de distintas corrientes ideológicas (marxismo, indigenismo, sindicalismo agrario, entre otros) y la traducción de estas diferentes corrientes en documentos oficiales y decisiones políticas no resultaba coherente en todos los casos, pudiendo incluso llegar a ser contradictoria en algunos aspectos.

[4]. Para una revisión de las críticas, ver Thomas (2010) y la contracrítica de los autores del WGI (Kaufmann et al.. 2010).

[5]. En sentido estricto, no se produjo una nacionalización, sino que se renegociaron los nuevos contratos con las multinacionales, estableciendo acuerdos de explotación en la proporción 51-49% del accionariado a favor de Yacimientos Petrolíferos Fiscales Bolivianos (YPFB), además de un incremento en la imposición a los beneficios derivados. Para un mayor detalle, ver Cendero (2014).

[6]. Los restos hasta alcanzar el 100% del PIB se asocian al sector informal y la economía sumergida.